Por que seu cérebro sabota suas finanças e como mudar esse padrão

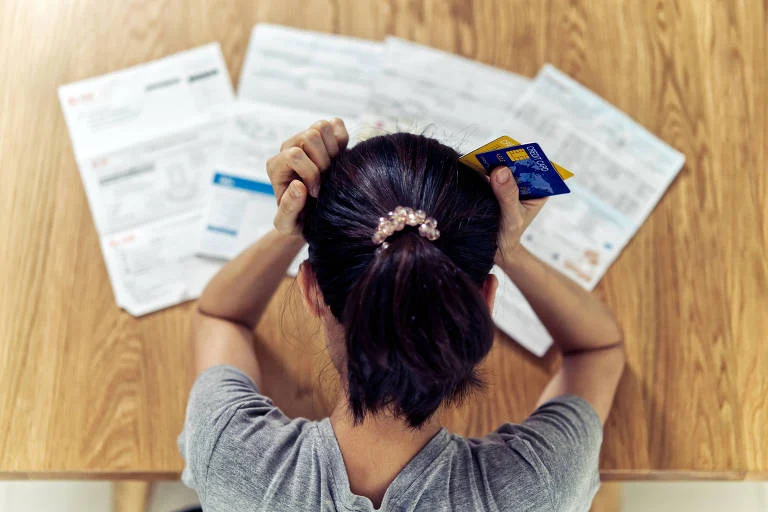

Você se esforça para organizar suas finanças: anota gastos, cria planilhas e define metas. No entanto, ao final do mês, a sensação de que o dinheiro desapareceu sem motivo aparente persiste. Se essa situação lhe soa familiar, saiba que você não está sozinho. Nossa vida financeira é, na realidade, muito menos racional do que gostaríamos de acreditar, sendo fortemente influenciada por fatores emocionais e psicológicos.

A economista comportamental Flávia Ávila explica que o contexto em que tomamos decisões financeiras é crucial. “O dinheiro não é decidido apenas por matemática, mas por emoção, hábito, desejo, comparação e cansaço”, afirma. Na correria do dia a dia, o ato de consumir frequentemente se torna um refúgio, seja pela satisfação de adquirir algo novo ou pela conveniência de pedir um delivery.

Com a facilidade de compras “em um clique” e a ausência de contato físico com o dinheiro, as decisões de gasto tornam-se cada vez mais impulsivas. Nosso cérebro é programado para responder melhor a recompensas imediatas e concretas. “Uma compra hoje costuma parecer mais real do que uma dívida amanhã”, detalha Ávila. O alívio momentâneo do consumo é imediato, mas o custo real só se manifesta posteriormente, na fatura do cartão ou na ansiedade de não saber como fechar o mês.

Quando o dinheiro não sai fisicamente da carteira, a perda se torna mais abstrata, facilitando a desorganização. Esse fenômeno é parcialmente explicado pela dualidade do nosso cérebro, popularizada por Daniel Kahneman com os conceitos de Sistema 1 e Sistema 2.

Entendendo os Sistemas 1 e 2 do Cérebro

O Sistema 1 é nossa mente intuitiva e rápida. Ele opera no piloto automático, poupando energia e tomando decisões instantâneas. Sua principal característica é o foco no curto prazo e na gratificação imediata, o que o torna propenso a erros em situações financeiras complexas. É ele que nos leva a ceder a impulsos de compra sem pensar nas consequências futuras.

Em contrapartida, o Sistema 2 é a nossa mente analítica e reflexiva. Ele exige atenção, esforço e memória para processar informações e avaliar decisões com cuidado. Embora mais lento e com recursos limitados, o Sistema 2 é fundamental para o planejamento de longo prazo e para nos proteger de armadilhas financeiras. A dificuldade reside em que, muitas vezes, o impulso do Sistema 1 vence antes que o Sistema 2 tenha a chance de entrar em ação.

Essa dinâmica explica a discrepância comum entre a intenção de economizar e a ação de gastar. Saber disso é o primeiro passo para um planejamento financeiro mais realista, que não dependa unicamente da força de vontade, um recurso escasso e falível.

A Armadilha da Informação sem Ação

A simples posse de informações sobre finanças pessoais não garante a mudança de comportamento. Como aponta Flávia Ávila, “Informação não gera ação. Se gerasse, seríamos todos ricos, maratonistas, malhados, e muitas outras coisas”. A chave para o sucesso financeiro não está apenas em saber o que fazer, mas em criar um ambiente que facilite as boas decisões e dificulte as impulsivas.

A especialista sugere parar de depender exclusivamente da força de vontade e, em vez disso, construir um ecossistema financeiro favorável. Automatizar reservas, estabelecer senhas robustas em aplicativos financeiros e definir limites de gastos no cartão de crédito são estratégias eficazes para reduzir o número de decisões diárias e, consequentemente, as chances de desviar do planejado.

Criar “fricção” no processo de compra também é vital. Implementar uma pausa de 24 horas antes de compras não essenciais ou remover dados de cartões salvos em aplicativos pode ser suficiente para reavaliar a necessidade do gasto. “Organizar dinheiro é organizar comportamento”, resume Ávila. “Tornar fácil o que é bom para a gente e tornar bem difícil um comportamento que pode ser impulsivo e levar ao descontrole.”

Vieses Cognitivos que Sabotam seu Dinheiro

Nosso julgamento financeiro é frequentemente distorcido por vieses cognitivos, que são atalhos mentais que podem levar a erros sistemáticos. Compreender esses vieses é essencial para identificar e contornar armadilhas:

- Viés do Presente: Damos um peso excessivo ao prazer imediato, subestimando as consequências futuras de nossas ações atuais. Em tempos de incerteza econômica, quando o futuro parece mais abstrato, esse viés nos leva a gastar mais e economizar menos, justamente quando seria mais crucial poupar.

- Efeito Avestruz: Assim como a ave que supostamente enterra a cabeça na areia, tendemos a evitar informações negativas ou ameaçadoras. Ignorar dívidas e planilhas traz um alívio momentâneo, mas perpetua a ansiedade financeira.

- Contabilidade Mental: Cunhado por Richard Thaler, este viés explica como atribuímos valores diferentes ao dinheiro dependendo de sua origem ou destino. O dinheiro de um bônus parece mais “gastável” que o salário, e o cashback é visto como “dinheiro grátis”, influenciando nossas decisões de consumo.

- Otimismo Excessivo: A crença de que “no próximo mês compensarei” pode se tornar uma bola de neve. Subestimamos o impacto de gastos pontuais, acreditando que a situação se resolverá sozinha, adiando a tomada de decisões necessárias.

- Efeito Manada (Fomo): A influência social, amplificada pelas redes sociais, pode nos levar ao endividamento para não perder oportunidades (Fear Of Missing Out). Seguir tendências de consumo ou investimentos sem análise crítica pode ser prejudicial.

Estratégias para uma Vida Financeira Mais Inteligente

Para construir um planejamento financeiro mais resiliente, é fundamental implementar estratégias que trabalhem a favor do nosso cérebro, e não contra ele. A economista comportamental Flávia Ávila sugere:

- Metas Específicas: Defina objetivos claros e mensuráveis, como quitar uma dívida específica ou poupar um percentual exato da renda, em vez de planos vagos.

- Check-in Financeiro Semanal: Dedique um momento na semana para revisar suas finanças. Use a curiosidade em vez da culpa para entender para onde o dinheiro está indo e o que precisa ser feito.

- Revisão Mensal de Assinaturas: Serviços de streaming, softwares e outras cobranças recorrentes somam-se rapidamente. Uma revisão periódica evita gastos desnecessários.

- Reserve Dinheiro para Prazer: Cortar todo o prazer financeiro pode levar a compensações futuras. Gastar com consciência e sem culpa, reservando uma parte para lazer, é mais sustentável.

- Automatize suas Reservas: Pague-se primeiro, mesmo que com valores pequenos. Comece com reservas automáticas e aumente-as gradualmente. Ávila recomenda viver com 70% a 80% da renda para ter margem em tempos de incerteza.

- Mude o Tom Interno: Encare as finanças não como fonte de vergonha ou culpa, mas como autocuidado. Cuidar do dinheiro é cuidar da paz mental e física.

“Cuidar do dinheiro não é punição, é uma forma de você cuidar da própria paz”, ressalta Ávila. A melhora na vida financeira ocorre quando paramos de fugir da realidade e a encontramos com frequência, método e gentileza.

Saindo do Modo de Sobrevivência Financeira

Priscila Carvalho de Souza, 33 anos, implementou essas estratégias após perceber que, mesmo com um aumento salarial, continuava endividada. Sem tempo para planilhas, ela vendeu itens não utilizados, cancelou assinaturas e direcionou recursos para investimentos. Introduziu pausas antes de compras não essenciais, aumentando o tempo para valores maiores.

“Na feirinha de domingo, eu levo dinheiro em papel. Quando vejo o dinheiro diminuindo, me dá dor de gastar. No cartão não tem esse problema: você passa, ele aceita e é isso. Nem dói”, relata Priscila. A reserva financeira tornou-se um compromisso fixo, como aluguel ou contas de consumo.

“Saí do modo de sobrevivência financeira. A sensação de ter o controle da minha própria vida e não só estar deixando ela me levar é muito boa”, conclui. Essa mudança permitiu que ela voltasse a fazer planos, como viagens, com mais frequência.

Resumo das Estratégias para o Sucesso Financeiro

A organização financeira eficaz transcende a mera matemática; ela envolve a compreensão e a gestão dos nossos próprios comportamentos e vieses psicológicos. Ao reconhecer que o cérebro tende a priorizar o imediato e o emocional, podemos implementar estratégias conscientes para mitigar seus efeitos negativos. A criação de um ambiente que favoreça decisões inteligentes, a automação de hábitos financeiros saudáveis e a introdução de barreiras comportamentais para gastos impulsivos são fundamentais. Adotar uma postura de gentileza e curiosidade em relação às finanças, em vez de culpa ou evitação, transforma a gestão do dinheiro em um ato de autocuidado, abrindo caminho para a tranquilidade e a realização de objetivos de longo prazo.