Economia comportamental: finanças mais inteligentes e decisões conscientes

Você já se perguntou por que, às vezes, toma decisões financeiras que parecem irracionais? Por que evita um investimento promissor por medo de perder, ou gasta mais do que deveria em um impulso? A resposta pode estar na economia comportamental, um campo fascinante que une psicologia e economia para explicar o comportamento humano em relação ao dinheiro. No Brasil, onde a relação com as finanças pessoais é tão diversa quanto o próprio país, entender esses mecanismos é crucial para uma gestão mais eficaz e para alcançar a tão desejada estabilidade financeira.

Este artigo explora como os vieses cognitivos e as heurísticas influenciam nossas escolhas financeiras e apresenta estratégias práticas, baseadas na economia comportamental, para superar armadilhas mentais e tomar decisões mais inteligentes no seu dia a dia. Prepare-se para uma jornada que pode transformar sua relação com o dinheiro.

O que é economia comportamental e sua relevância para as finanças pessoais

A economia comportamental desafia a premissa clássica de que os indivíduos são sempre racionais em suas decisões econômicas. Ela argumenta que fatores psicológicos, sociais e emocionais desempenham um papel significativo em como avaliamos riscos, fazemos escolhas de investimento, poupamos e gastamos. Em essência, estuda por que as pessoas não agem sempre de acordo com a teoria econômica tradicional.

Para as finanças pessoais no Brasil, a economia comportamental oferece um arcabouço poderoso para entender os comportamentos que levam ao endividamento, à falta de planejamento ou à perda de oportunidades de investimento. Ao reconhecer esses padrões, indivíduos podem começar a identificar e corrigir suas próprias tendências a tomar decisões financeiras prejudiciais.

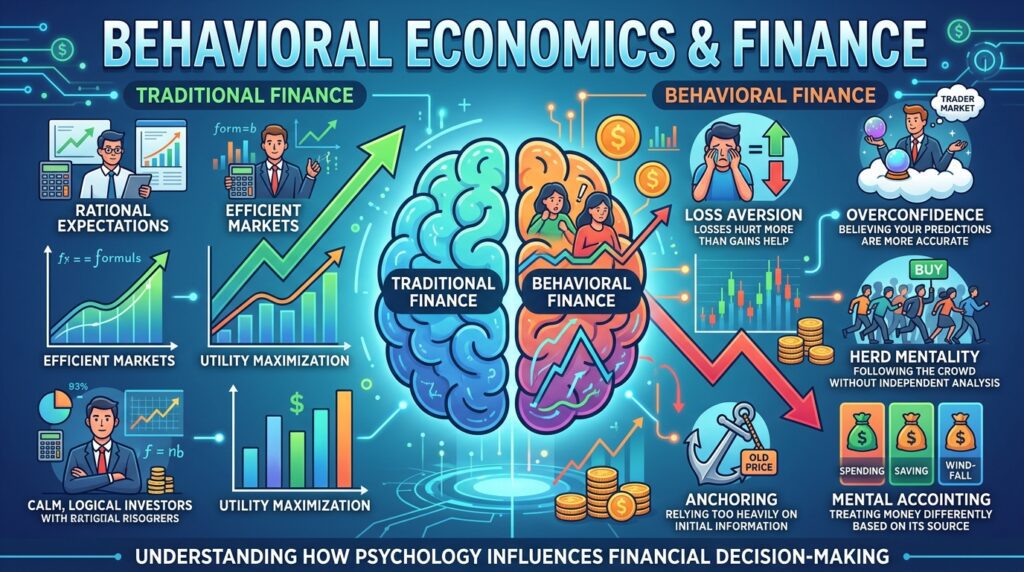

Principais vieses cognitivos na tomada de decisão financeira

Diversos vieses cognitivos atuam como atalhos mentais que, embora úteis em muitas situações, podem nos levar a erros graves quando se trata de dinheiro. Compreender os mais comuns é o primeiro passo para neutralizá-los:

- Aversão à perda: A dor de perder algo é psicologicamente duas vezes mais forte do que o prazer de ganhar o equivalente. Isso pode levar as pessoas a evitarem investimentos com potencial de alto retorno por medo de perdas, mesmo que a probabilidade seja baixa.

- Excesso de confiança: A crença exagerada em suas próprias habilidades e julgamentos. Investidores com excesso de confiança tendem a negociar com mais frequência, assumir riscos desnecessários e subestimar a volatilidade do mercado.

- Viés de confirmação: A tendência de buscar, interpretar e lembrar informações que confirmam suas crenças preexistentes. No contexto financeiro, isso pode levar a ignorar sinais de alerta sobre um investimento ou a reforçar uma estratégia que não está funcionando.

- Efeito manada (ou conformidade social): Seguir o comportamento da maioria, mesmo que não seja a decisão mais lógica. Em mercados financeiros, isso pode levar a bolhas especulativas ou pânicos de venda.

- Ancoragem: A tendência de se apegar à primeira informação recebida (a “âncora”) ao tomar decisões. Por exemplo, o preço original de um produto pode influenciar a percepção de valor de um desconto.

Heurísticas e armadilhas mentais que afetam seu bols

Heurísticas são atalhos mentais que usamos para simplificar decisões complexas. Embora eficientes, podem se tornar armadilhas:

- Heurística da disponibilidade: Julgar a probabilidade de um evento com base na facilidade com que exemplos vêm à mente. Notícias sobre perdas em investimentos podem fazer com que pareçam mais comuns do que realmente são.

- Heurística da representatividade: Fazer julgamentos com base em estereótipos ou semelhanças, ignorando informações estatísticas relevantes. Por exemplo, acreditar que uma startup com um fundador carismático tem mais chance de sucesso sem analisar profundamente o plano de negócios.

- Viés do presente (ou desconto hiperbólico): Preferir recompensas imediatas a recompensas maiores no futuro. Isso explica por que muitos brasileiros têm dificuldade em poupar para a aposentadoria ou em evitar gastos impulsivos hoje.

Aversão à perda e o medo de investir: um dilema brasileiro

A aversão à perda é um dos vieses mais impactantes nas finanças pessoais. No Brasil, onde a instabilidade econômica e a inflação já foram desafios históricos, o medo de perder dinheiro pode ser ainda mais acentuado. Isso leva muitos a optarem pela segurança da poupança ou da renda fixa de baixíssimo risco, mesmo quando o cenário econômico e os objetivos de longo prazo indicariam a necessidade de diversificar em ativos com maior potencial de retorno, como a bolsa de valores.

Essa aversão pode impedir que o patrimônio cresça adequadamente, comprometendo metas como a compra de um imóvel, a educação dos filhos ou uma aposentadoria confortável. A chave é reequilibrar a percepção de risco, entendendo que o risco de não investir e perder poder de compra para a inflação também é significativo.

Excesso de confiança e viés de confirmação: perigos para seus investimentos

O excesso de confiança pode fazer com que investidores iniciantes (e até experientes) acreditem que sabem mais do que realmente sabem, levando-os a tomar decisões arriscadas sem a devida preparação. Combinado com o viés de confirmação, onde buscam apenas informações que validam suas crenças, esses indivíduos podem ignorar conselhos de especialistas ou sinais de alerta do mercado.

No Brasil, a popularização de conteúdos rápidos sobre investimentos nas redes sociais pode amplificar esses vieses. O que parece uma dica infalível pode ser a porta de entrada para perdas significativas se não for analisado criticamente e com base em fundamentos sólidos.

Planejamento e autocontrole financeiro: as ferramentas anti-vieses

Para combater os efeitos negativos da economia comportamental, o planejamento financeiro e o autocontrole são essenciais. Um plano bem estruturado, com metas claras e realistas, serve como um guia e um freio para decisões impulsivas. O autocontrole, por sua vez, é a capacidade de resistir a tentações e manter o foco nos objetivos de longo prazo.

Estratégias práticas incluem:

- Definir metas SMART: Específicas, Mensuráveis, Atingíveis, Relevantes e com Prazo definido.

- Automatizar finanças: Programar transferências automáticas para poupança e investimentos no dia do recebimento do salário.

- Criar “fricção” para gastos impulsivos: Dificultar o acesso ao dinheiro para gastos não planejados, como guardar cartões de crédito em locais de difícil acesso ou estabelecer um período de “espera” antes de realizar compras não essenciais.

Nudges e arquitetura de escolha: influenciando decisões positivas

A arquitetura de escolha refere-se à maneira como as opções são apresentadas, o que pode influenciar significativamente as decisões. “Nudges” (empurrõeszinhos) são intervenções sutis que direcionam as pessoas para a melhor escolha, sem restringir sua liberdade. Exemplos:

- Opt-out em vez de opt-in: Em planos de previdência privada, por exemplo, o padrão pode ser a inclusão automática do colaborador, que pode optar por sair se desejar, em vez de ter que escolher ativamente entrar.

- Padrões “saudáveis”: Colocar opções mais saudáveis (financeiramente falando) como padrão. Por exemplo, ao abrir uma conta, a opção de investimento padrão pode ser um fundo diversificado de baixo risco, em vez de opções mais arriscadas.

- Visualização de progresso: Mostrar o quanto já foi economizado ou o quão perto se está de atingir uma meta financeira.

Empresas e governos podem utilizar esses princípios para incentivar comportamentos financeiros mais positivos entre os cidadãos brasileiros.

Como evitar decisões financeiras impulsivas e o papel das emoções

Decisões financeiras impulsivas são frequentemente impulsionadas por emoções como euforia, medo, ansiedade ou até mesmo tédio. O marketing agressivo, a pressão social e a facilidade de acesso ao crédito no Brasil podem exacerbar essas tendências.

Estratégias para evitar impulsividade:

- Pausa para reflexão: Antes de tomar qualquer decisão financeira importante, especialmente as que envolvem gastos ou investimentos inesperados, faça uma pausa. Dê um tempo para que a emoção inicial diminua e a razão possa prevalecer.

- Diário financeiro: Anote seus gastos e sentimentos associados a eles. Isso pode revelar padrões emocionais que levam a gastos impulsivos.

- Busque conhecimento: Quanto mais você entender sobre finanças, menos suscetível será a decisões baseadas em emoções ou em “dicas quentes”.

- Evite gatilhos: Se você sabe que certas situações (como navegar em redes sociais ou visitar shoppings) desencadeiam seus impulsos de compra, limite sua exposição a elas.

Estratégias para superar vieses e gerir dívidas e investimentos com sabedoria

Superar vieses comportamentais requer autoconsciência e prática constante. Aqui estão algumas estratégias:

Para a Gestão de Dívidas:

- Reestruturação da dívida: Em vez de apenas pagar o mínimo, foque em estratégias como a “bola de neve” (pagar as menores dívidas primeiro para ganhar motivação) ou a “avalanche” (pagar as dívidas com juros mais altos primeiro para economizar mais a longo prazo).

- Negociação: Não tenha medo de negociar com credores, especialmente em momentos de dificuldade.

- Evitar novas dívidas: Crie um orçamento rigoroso e evite contrair novas dívidas desnecessárias.

Para Investimentos:

- Diversificação: Espalhe seus investimentos por diferentes classes de ativos para reduzir o risco geral da carteira.

- Rebalanceamento periódico: Ajuste sua carteira regularmente para manter a alocação de ativos desejada, vendendo o que se valorizou em excesso e comprando o que ficou para trás.

- Foco no longo prazo: Evite reagir exageradamente às flutuações diárias do mercado. Mantenha o foco em seus objetivos de longo prazo.

- Consulte um profissional: Um planejador financeiro pode ajudar a identificar seus vieses e a criar um plano de investimento adequado aos seus objetivos e perfil de risco.

Aplicação prática da economia comportamental no dia a dia do brasileiro

A economia comportamental não é apenas teoria; ela tem aplicações práticas imediatas para a vida financeira do brasileiro:

Exemplos práticos:

| Vies/Comportamento | Impacto no Brasil | Estratégia Prática |

|---|---|---|

| Aversão à perda | Medo de investir em renda variável, preferindo a poupança e perdendo para a inflação. | Começar com pequenos aportes em fundos de índice (ETFs) ou fundos multimercado para se familiarizar com a volatilidade. Definir um stop-loss para limitar perdas potenciais. |

| Viés do presente | Dificuldade em poupar para o futuro (aposentadoria, emergências) em detrimento de gastos imediatos. | Automatizar a poupança e investimentos assim que o salário cai. Visualizar o futuro “eu” que se beneficiará da poupança. |

| Excesso de confiança | Acreditar em “dicas quentes” de investimento sem pesquisa própria, levando a perdas. | Criar uma lista de verificação (checklist) para avaliar qualquer oportunidade de investimento. Buscar opiniões divergentes. |

| Efeito manada | Entrar em modismos de investimento sem entender os riscos (ex: criptomoedas, ações específicas). | Sempre questionar “por que” todos estão investindo em algo. Focar na própria estratégia e nos próprios objetivos. |

Ao aplicar os princípios da economia comportamental, os brasileiros podem transformar suas finanças, tomando decisões mais informadas, evitando armadilhas comuns e construindo um futuro financeiro mais seguro e próspero.

Conclusão: Construindo um futuro financeiro mais inteligente

A jornada para uma gestão financeira mais inteligente passa pelo autoconhecimento e pela compreensão de como nossa mente opera. A economia comportamental nos oferece as lentes para enxergar nossas próprias tendências a tomar decisões irracionais. Ao reconhecer vieses como a aversão à perda, o excesso de confiança e o viés do presente, e ao aplicar estratégias como planejamento, autocontrole e arquitetura de escolha, é possível construir um caminho mais sólido em direção aos seus objetivos financeiros.

No contexto brasileiro, onde os desafios econômicos podem ser acentuados, dominar esses conceitos não é um luxo, mas uma necessidade. Com paciência, disciplina e a aplicação consciente dos aprendizados da economia comportamental, você estará mais preparado para navegar no complexo mundo das finanças e tomar decisões que realmente impulsionem seu bem-estar financeiro.